Diversifikation gilt weiterhin als Schlüssel zum Erfolg

Die turbulenten Entwicklungen auf den Anlagemärkten im Jahr 2022 werden vielen Anlegern noch lange in Erinnerung bleiben. Die Zinserhöhungen vieler Notenbanken führten zu fallenden Kursen an den Anleihemärkten und getrübte Wachstumsprognosen sowie gestiegene Zinsen wirkten sich negativ auf die Aktienmärkte aus. Ist die Diversifikation auch in derart unsicheren Zeiten weiterhin der entscheidende Schlüssel zum Erfolg?

Eine Antwort auf die Frage, ob Diversifikation auch in unsicheren Zeiten mit starken Turbulenzen auf den Märkten ein Garant für die erfolgreiche Entwicklung von Anlageportfolios ist, erfordert einen intensiven Blick auf die Korrelationen der verschiedenen Anlageklassen. Repräsentiert werden diese durch die unterschiedlichen Indizes, die jeweils spezifische Märkte abbilden.

Anlageklasse

Index

Aktien Schweiz

SPI Index

Aktien Welt

MSCI World in CHF

Oblligationen Schweiz

MSCI World in CHF

Staatsanleihen Welt

FTSE World Government Bond Index Developed Markets CHF hedged

Unternehmensanleihen Welt

Bloomberg Global Agg Corporate Total Return Index CHF hedged

Immobilien Schweiz

SXI Real Estate Funds Total Return Index

KGAST Immo-Index

Senior Loans

Credit Suisse Leveraged Loan Index in CHF

Gold

ICE LBMA Gold Price Index in CHF

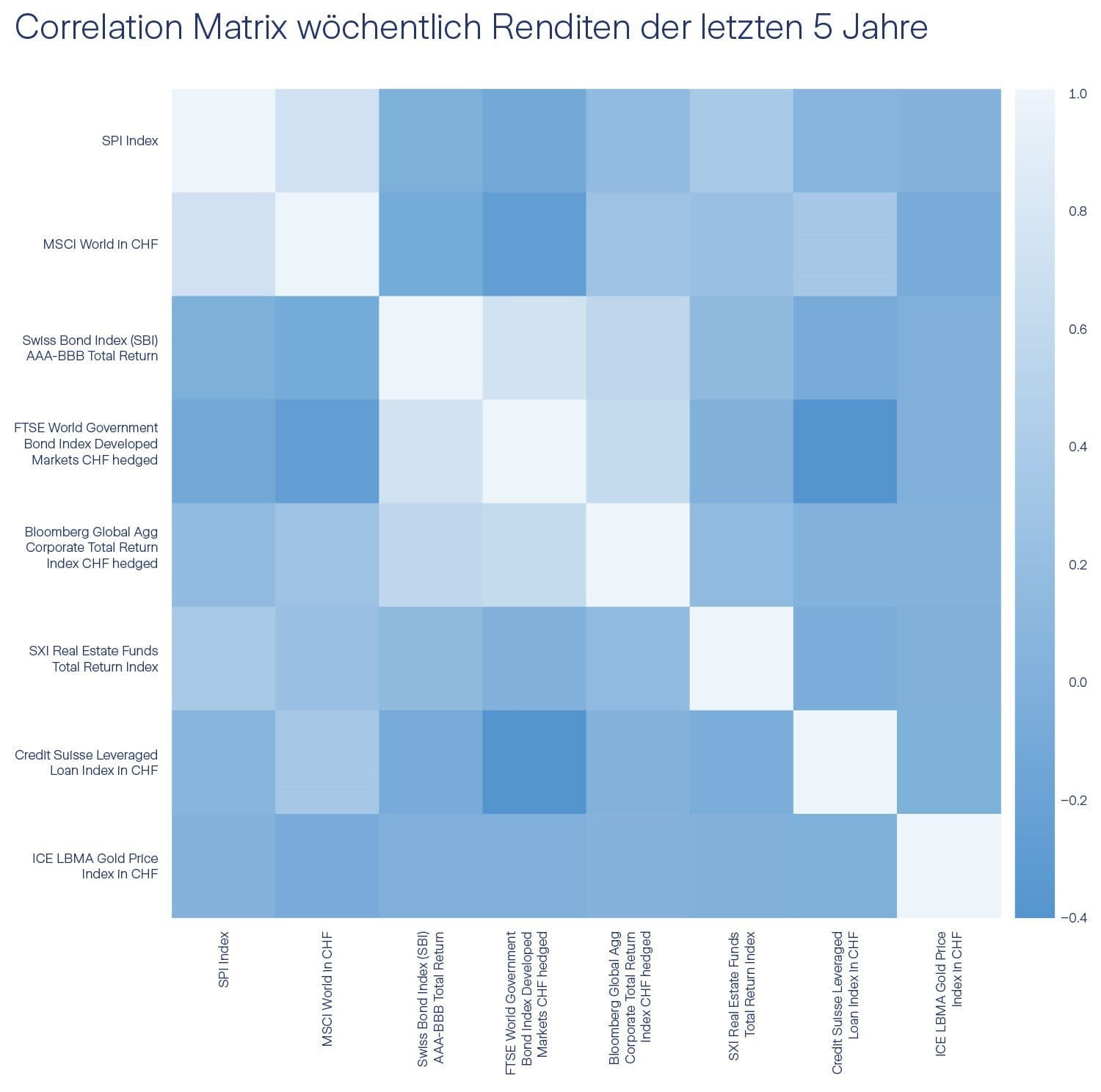

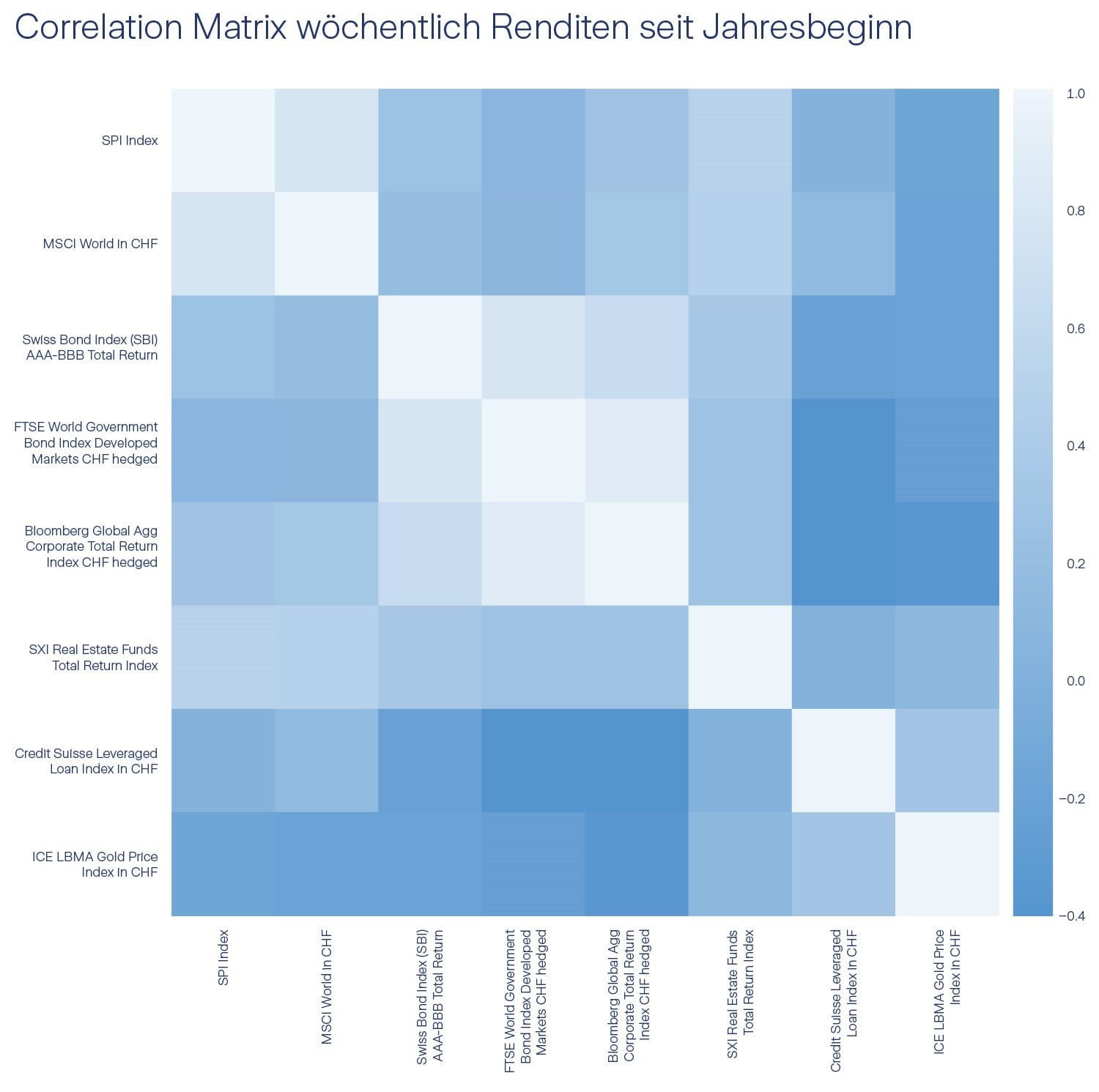

Massstab für die Diversifikationseigenschaften sind die Korrelationskoeffizienten zwischen den einzelnen Anlageklassen. Zur Berechnung werden die wöchentlichen Renditen herangezogen. Verglichen werden dann die Werte der letzten fünf Jahre mit denen des laufenden Jahres.

Quelle: Bloomberg, wöchentliche Daten seit 27.10.2017. Zurich Invest AG eigene Berechnungen.

Quelle: Bloomberg, wöchentliche Daten seit 27.10.2017. Zurich Invest AG eigene Berechnungen.

Aktien und Obligationen

Die Grafik zeigt deutlich, dass die Korrelation zwischen den wöchentlichen Renditen Schweizer Aktien und Obligationen seit Jahresbeginn höher ist als in den letzten fünf Jahren. Das gilt auch für den globalen Aktienindex mit den jeweiligen festverzinslichen Anlageklassen. Die zunehmende Korrelation von Aktien Welt mit Obligationen Schweiz und Welt stellt für viele Investoren ein Problem dar, da Aktien und Obligationen 2022 stark nach unten korrigiert wurden.

Damit bestätigt sich ein Effekt, der in der gängigen Finanzliteratur bereits beschrieben wurde. Nämlich, dass die Korrelation in Krisenzeiten zunimmt, also genau dann, wenn sie von Anlegern am stärksten gewünscht ist.

Die im laufenden Jahr höhere Korrelation und die Korrekturen von Aktien und Obligationen lassen sich auch durch die Einflüsse exogener Faktoren auf die Renditen erklären. So haben pandemiebedingte Lieferschwierigkeiten zu einer verminderten Verfügbarkeit bestimmter Güter geführt. In der Folge sind die Preise stark gestiegen. Mit dem Russland-Ukraine-Konflikt und den damit verbundenen Restriktionen sind darüber hinaus auch noch die Energiepreise stark gestiegen. In vielen von dieser Entwicklung betroffenen Ländern hat dies eine stark steigende Inflation zur Folge. Diese wird von den Notenbanken mit steigenden Leitzinsen bekämpft. Da die Leitzinsen in die Diskontfaktoren von Bewertungsmodellen aller Anlageklassen einfliessen, war die Korrektur der Anlageklassen zu erwarten. Dieser Effekt wird durch die Schnelligkeit und die Amplitude der Zinsanpassungen nach Jahren tiefer Zinsen verstärkt. In einer zweiten Phase ist es für Unternehmen und ihre Aktienkursentwicklung von entscheidender Bedeutung, ihre Einkommen analog zur Inflationsrate zu steigern. So wird sich in Bewertungsmodellen nach dem Nenner auch der Zähler anpassen. Dieser zentrale Effekt betrifft nicht nur Aktien, sondern auch alle anderen Anlageklassen.

Immobilien

Neben Investitionen in Aktien und Obligationen haben Schweizer Pensionskassen einen grossen Teil ihres Vermögens in Immobilien angelegt. Die Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge erlaubt es Schweizer Pensionskassen, bis zu 30 Prozent ihres Vermögens in Immobilien zu investieren. Die meisten dieser Immobilien befinden sich in der Schweiz. Blickt man auf die Korrelation des SXI Real Estate Funds mit Aktien und Obligationen, fällt auf, dass die Korrelation mit einem Koeffizient von 0.5 relativ hoch ist. Dabei sind die Korrelationskoeffizienten zwischen dem Immobilienindex und den Aktien- und Anleihenindizes 2022 etwas höher als im Durchschnitt der letzten fünf Jahre.

Für Pensionskassen in der Schweiz ist insbesondere der KGAST-Immo Index von Bedeutung. Da dieser nur monatlich berechnet wird, stützt sich die folgende Korrelationsauswertung auf monatliche Daten.

Der KGAST-Immo Index bildet die Entwicklung von direkt investierten Immobilien aller Mitglieder der Konferenz der Geschäftsführer für Anlagestiftungen (KGAST) ab. Vom SXI Real Estate Funds Index unterscheidet er sich dadurch, dass in ihm nicht kotierte Fonds vertreten sind. Die Korrelation dieses Index mit anderen Anlageklassen ist sehr tief. Über fünf Jahre betrachtet ist sie für Aktien Welt, Obligationen Schweiz, Staatsanleihen Welt und Unternehmensanleihen sogar negativ. Ebenfalls sehr tief ist die Korrelation mit Aktien Schweiz. Dies liegt insbesondere daran, dass die Preise der einzelnen Immobilien nicht durch die Risikoaversion der Marktteilnehmer festgelegt werden, sondern durch externe Immobilienschätzer. Da sich bei diesem Verfahren die Preise nur sehr langsam ändern, wird die tatsächliche Volatilität der Anlage oft unterschätzt. Dies erklärt zum Teil die tiefen Korrelationswerte mit anderen Anlageklassen. Trotzdem gilt, dass gerade nicht kotierte Immobilien Stabilität ins Portfolio bringen. Zusätzlich besitzen Immobilienanlagen als Realwert einen Inflationsschutz, da ihre Einkommen mittelfristig partiell an die Inflation gekoppelt sind. Dieser Effekt sollte insbesondere bei Geschäftsimmobilien greifen. Hier tritt der gleiche Mechanismus wie bei Aktien ein. Durch die Erhöhung der Einkommen steigt der Zähler und kompensiert damit teilweise den durch die Zinsen gestiegenen Diskontsatz (Nenner).

Alternative Anlagen

Die verbleibenden Anlageklassen im Beispiel-Portfolio sind Senior Loans und Gold. Bei Senior Loans handelt es sich um besicherte und oft variabel verzinste Kredite. Damit unterscheiden sie sich deutlich von den meist festverzinslichen Anleihen der Anlageklassen Obligationen Schweiz, Staatsanleihen Welt und Unternehmensanleihen Welt. Dieser Unterschied hat im aktuellen Jahr zur Dekorrelation beigetragen, da die festverzinslichen Anleihen mit den Zinserhöhungen der Notenbanken an Wert verloren haben. Für Senior Loans gilt dies nicht. Die Indizierung der Coupons an steigende Zinsen (Nenner) sorgt für eine Dekorrelation und stabile Realrenditen. Im Jahr 2022 ist die Korrelation zwischen Senior Loans mit Schweizer Obligationen, den globalen Staats- und Unternehmensanleihen, tiefer als in den vergangenen fünf Jahren. Seit Jahresbeginn ist sie sogar negativ. Auch zwischen Senior Loans und Aktien hat die Korrelation im selben Zeitraum abgenommen. Die tiefe Korrelation mit Aktien und Obligationen macht Senior Loans zu einer echten Bereicherung eines jeden Portfolios.

Wegen ihrer Dekorrelation mit Aktien und Anleihen gilt die Anlageklasse Gold vielen Investoren als gute Ergänzung ihres Portfolios. Dass dies so ist, hat die Anlageklasse im langfristigen Durchschnitt und auch 2022 mit tiefen Korrelationswerten bewiesen. Die Korrelation zwischen Gold und Aktien sowie Obligationen ist seit Jahresbeginn negativ.

Diversifikation hilft auch in Krisenzeiten

Auch 2022 hatte ein breit diversifizierter Investor weniger Volatilität im Portfolio zu verzeichnen als ein weniger gut diversifizierter Anleger oder ein reiner Aktieninvestor. Für Investoren, die sich vor starken Kurseinbrüchen schützen möchten, ist ein breit diversifiziertes Portfolio von elementarer Bedeutung. Gerade alternative Anlageklassen wie Immobilien, Senior Loans und Gold sind eine interessante Ergänzung zu Aktien und Obligationen, da sie eine tiefe Korrelation mit Aktien und Obligationen aufweisen und einen gewissen Inflationsschutz bieten.

Methodik und Korrelationen

Bei der Analyse von Korrelationen zwischen verschiedenen Anlageklassen werden die Werte für Aktien und alternative Anlagen in Schweizer Franken umgerechnet. Für Obligationen wird eine auf Schweizer Investoren ausgerichtete Sicht in Schweizer Franken verwendet.

Korrelationen sind ein Instrument, um Zusammenhänge zwischen zwei Variablen zu messen. Die Koeffizienten sind auf ein Spektrum zwischen -1 und 1 ausgelegt. Ein hoher positiver Wert weist auf einen hohen Zusammenhang zwischen den beiden Variablen hin. Während bei einem Wert von 0 kein Zusammenhang besteht, signalisiert ein negativer Wert einen entgegengesetzten Zusammenhang.

Mit Hilfe von Korrelationen kann nicht untersucht werden, ob eine Variable eine andere Variable beeinflusst.

Das könnte Sie auch interessieren

Infrastruktur: Expertengespräch zur aktuellen Marktsituation

Erfahren Sie von Sandra Cafazzo und unseren Infrastruktur-Experten, wie sich der Markt für Infrastruktur-Investitionen aktuell entwickelt.

Infrastruktur steht angesichts globaler Krisen und KI-bedingtem Strombedarf auf dem Prüfstand. Pensionskassen profitieren von echter Resilienz und langfristigen Erträgen, wenn sie ihr Portfolio clever diversifizieren und auf starke Vertragsmodelle setzen.

Die Zürich Anlagestiftung hat 2025 erneut Stärke bewiesen und ihr Vermögen weiter ausgebaut. Entdecken Sie die Highlights des vergangenen Jahres im neuen Bericht.

Mit Rückenwind durch ein zeitweise bewegtes Jahr 2026 – Chancen und Perspektiven

Im Jahr 2026 sollten Anlegerinnen und Anleger den Rückenwind nutzen und gleichzeitig bereit sein, ihr Tempo auf einer anspruchsvollen wirtschaftlichen Strecke anzupassen.

Auf der Website von Zurich finden Sie spannende Publikationen zu aktuellen Wirtschafts- und Marktthemen. Erfahren Sie jetzt mehr über finanzmarktbezogene Entwicklungen und Trends.