Le private equity est souvent mal compris. Trois aspects que les caisses de pension suisses devraient considérer sont brièvement présentés ci-après.

Le private equity est une catégorie de placement exigeante, donc toujours mal comprise. Nous allons présenter trois aspects peut-être sous-estimés par les caisses de pension suisses.

La taille du fonds et la notoriété du gestionnaire ne garantissent pas une performance supérieure à la moyenne

La taille et la notoriété d’un gestionnaire sont souvent considérées comme des critères de qualité, mais c’est insuffisant. En fait, on constate souvent des résultats supérieurs à la moyenne chez les gestionnaires moins connus qui se concentrent sur des segments de marché spécifiques, comme les PME ou certains secteurs.

Ces gestionnaires spécialisés disposent souvent d’une connaissance approfondie du marché, d’un accès direct à des transactions attractives et d’une grande proximité opérationnelle avec les entreprises de leur portefeuille. Ces facteurs peuvent avoir un effet positif sur la création de valeur et donc sur la performance, mais ils peuvent être sous-estimés lors de la sélection par les caisses de pension suisses.

Ces gestionnaires spécialisés disposent souvent d’une connaissance approfondie du marché, d’un accès direct à des transactions attractives et d’une grande proximité opérationnelle avec les entreprises de leur portefeuille. Ces facteurs peuvent avoir un effet positif sur la création de valeur et donc sur la performance, mais ils peuvent être sous-estimés lors de la sélection par les caisses de pension suisses.

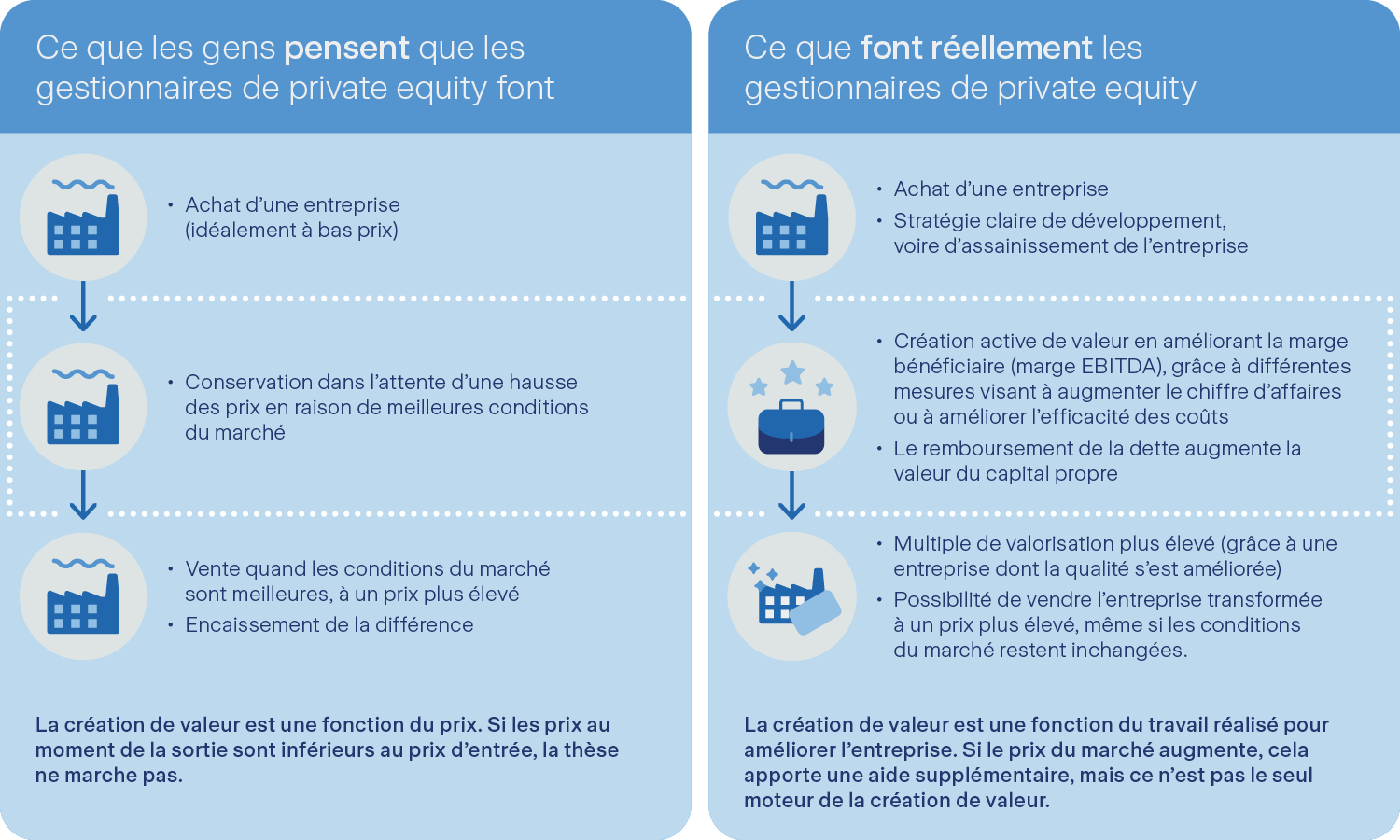

Gestion active du private equity: participer et pas seulement posséder

Dans une stratégie d’actions gérée activement, le gestionnaire de portefeuille tente de faire mieux qu’un indice de référence. Il y parvient en sélectionnant des actions individuelles dans un univers de placement, en les pondérant dans le portefeuille et en planifiant les achats et les ventes. En règle générale, le gestionnaire de portefeuille ne détient qu’une petite part de l’entreprise. Son influence est négligeable.

En revanche, la gestion active du private equity a un caractère nettement plus entrepreneurial. Le gestionnaire détient typiquement une participation majoritaire et exerce une influence active sur le développement stratégique et opérationnel de l’entreprise. La création de valeur repose ici sur trois leviers centraux:

- croissance de l’EBITDA, par exemple en augmentant le chiffre d’affaires, en optimisant les coûts ou en procédant à des acquisitions ciblées

- expansion multiple, un multiple de valorisation plus élevé à la sortie, basé sur une amélioration de la position sur le marché et de la qualité de l’entreprise

- réduction de la dette, en particulier dans le cas des rachats d’entreprises, car il augmente directement la valeur du capital propre

Cette forme de gestion active requiert une expertise opérationnelle approfondie et une compréhension stratégique du développement à long terme de l’entreprise. Les gestionnaires de private equity sont des bailleurs de fonds, mais aussi des contributeurs. Ils accompagnent les entreprises pendant la période de détention, exercent une influence ciblée et contribuent à leur transformation et à l’augmentation de leur valeur.

Participer, et pas seulement acheter à bas prix et vendre au prix fort

Frais cachés en plus des frais de gestion classiques

Le private equity est souvent associé à la structure de frais «2/20», c’est-à-dire 2 pour cent de frais de gestion et 20 pour cent de commission de performance à partir d’un seuil de rendement de 8 pour cent, appelé hurdle rate. Les caisses de pension suisses devraient toutefois noter que la structure du véhicule de placement peut avoir une influence considérable sur les coûts totaux. Exemple: les structures de fonds de fonds, qui génèrent le double de frais.

Alors que les coûts structurels sont souvent reconnus, l’influence sur la conception concrète de ces frais peut être sous-estimée: Des frais sont-ils prélevés sur le capital engagé ou sur le capital investi? Et comment la performance est-elle répartie: selon le modèle américain deal-by-deal ou selon le modèle européen waterfall?

De plus, de nombreux coûts indirects sont difficilement identifiables. Or, ce sont précisément ces détails qui peuvent augmenter considérablement les coûts. C’est pourquoi l’examen minutieux des mécanismes de frais et des coûts indirects devrait être un élément central de toute due diligence.

Conclusion: La qualité réside dans les détails

Le private equity offre plus que la perspective d’une surperformance par rapport aux indices de référence des actions. Il permet d’accéder à un univers d’entreprises plus large, de bénéficier d’une véritable diversification et de créer de la valeur dans un esprit d’entreprise. Une analyse minutieuse de la qualité du gestionnaire, de la stratégie et de la structure est essentielle.

Comparaison des modèles de private equity: Waterfall américain ou européen

Dans le cas du waterfall américain, la répartition des bénéfices se fait sur une base deal-by-deal: Le gestionnaire de fonds reçoit sa participation aux bénéfices (carry) dès que les différents investissements ont été réalisés avec succès, et donc pas seulement après le décompte global du fonds. La condition préalable est que les investisseurs aient reçu leur investissement initial ainsi qu’un rendement minimum (hurdle rate) de la transaction en question.

Ce modèle a pour conséquence que les gestionnaires de fonds sont rémunérés plus rapidement. Parallèlement, les investisseurs courent le risque que le gestionnaire reçoive un carry sur les différentes transactions réussies, même si la performance globale du fonds est inférieure à la moyenne.

Dans le cas du waterfall européen, les investisseurs récupèrent d’abord la totalité du capital investi ainsi qu’un rendement minimum convenu (hurdle rate, typiquement 8 pour cent) avant que le gestionnaire de fonds n’ait droit à sa rémunération de performance (carried interest).

Ce modèle est considéré comme favorable aux investisseurs, car il garantit que ceux-ci sont entièrement compensés avant que le gestionnaire de fonds ne reçoive une part des bénéfices. Pour les gestionnaires de fonds, cela signifie qu’ils doivent attendre plus longtemps leur rémunération et qu’ils courent un risque plus élevé de ne pas recevoir de paiements carry en cas de sous-performance du fonds.