Private Equity wird oft missverstanden. Drei Aspekte, die Schweizer Pensionskassen besonders beachten sollten, werden im Folgenden kompakt beleuchtet.

Private Equity ist eine anspruchsvolle Anlageklasse – und wird daher immer wieder missverstanden. Im Folgenden werden drei Aspekte betrachtet, die von Schweizer Pensionskassen möglicherweise unterschätzt werden.

Fondsgrösse und Markenbekanntheit garantieren keine überdurchschnittliche Performance

Grösse und Bekanntheit eines Managers werden häufig mit Qualität gleichgesetzt – doch diese Annahme greift zu kurz. Tatsächlich zeigen sich oft überdurchschnittliche Ergebnisse bei weniger bekannten Managern, die sich auf spezifische Marktsegmente wie den KMU-Bereich (Middle Market) oder bestimmte Sektoren konzentrieren.

Diese spezialisierten Manager verfügen häufig über ein vertieftes Marktverständnis, sie haben direkten Zugang zu attraktiven Transaktionen und eine hohe operative Nähe zu ihren Portfoliounternehmen. Diese Faktoren können sich positiv auf die Wertschöpfung und letztlich auf die Performance auswirken, werden jedoch bei der Selektion durch Schweizer Pensionskassen möglicherweise unterschätzt.

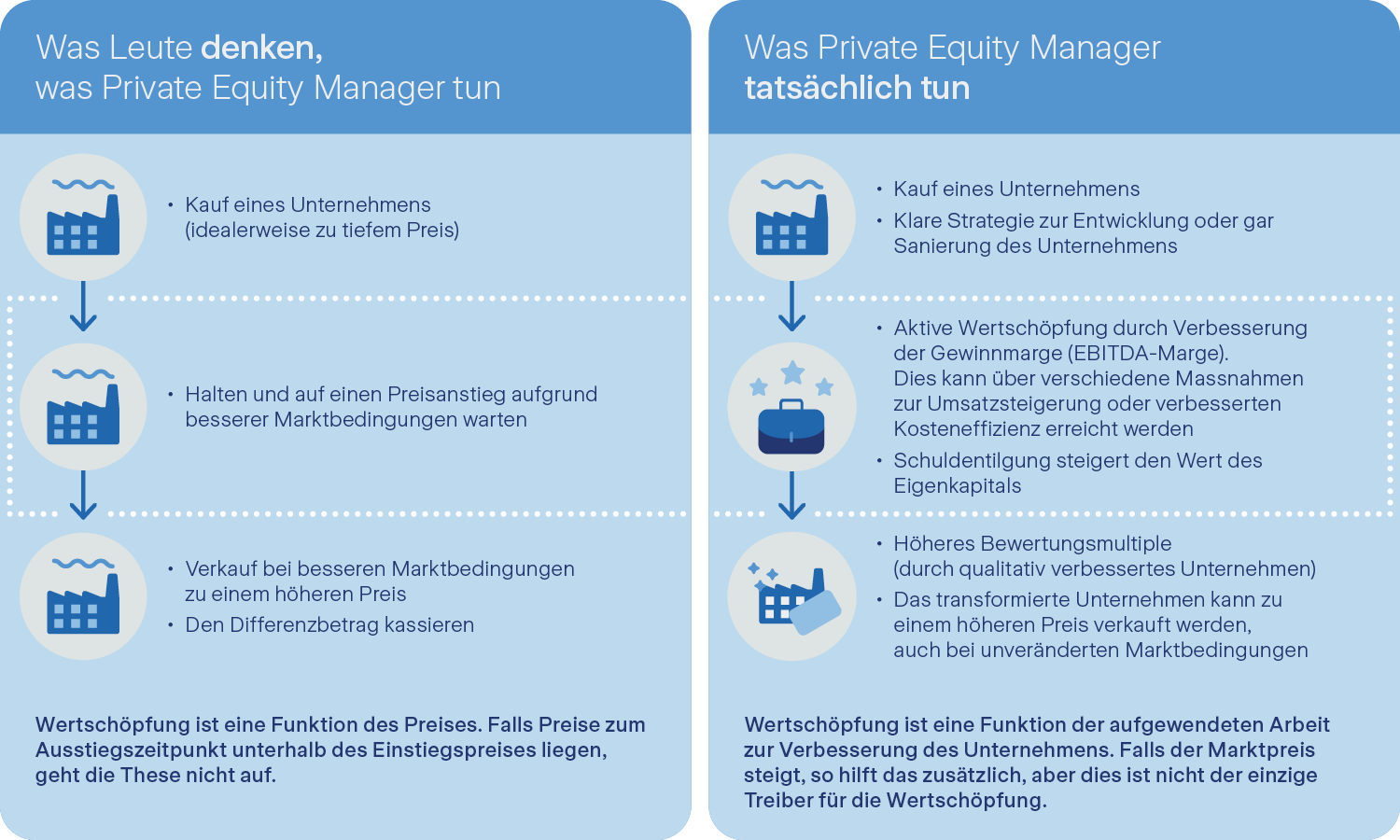

Aktives Management von Private Equity: Mitgestalten, nicht nur besitzen

Bei einer aktiv verwalteten Aktienstrategie versucht der Portfolio Manager, eine Benchmark zu schlagen. Dies erreicht er durch die Auswahl einzelner Aktien innerhalb eines Anlageuniversums, deren Gewichtung im Portfolio sowie durch ein gezieltes Timing von Kauf und Verkauf. In der Regel hält der Portfolio Manager dabei nur einen kleinen Anteil am Unternehmen. Seine Einflussnahme auf das Unternehmen ist vernachlässigbar.

Im Gegensatz dazu ist das aktive Management von Private Equity deutlich unternehmerischer geprägt. Der Manager hält typischerweise eine Mehrheitsbeteiligung und nimmt aktiv Einfluss auf die strategische und operative Entwicklung des Unternehmens. Die Wertschöpfung basiert dabei auf drei zentralen Hebeln:

- EBITDA-Wachstum – etwa durch Umsatzsteigerung, Kostenoptimierung oder gezielte Akquisitionen.

- Multiple Expansion – ein höheres Bewertungsmultiple beim Exit, basierend auf einer verbesserten Marktposition und Unternehmensqualität.

- Schuldenabbau – insbesondere bei Buyouts spielt die Rückzahlung von Fremdkapital eine zentrale Rolle, da sie den Wert des Eigenkapitals direkt erhöht.

Diese Form des aktiven Managements erfordert eine tiefgreifende operative Expertise und ein strategisches Verständnis für die langfristige Unternehmensentwicklung. Private Equity Manager sind dabei nicht nur Kapitalgeber, sondern echte Mitgestalter – sie begleiten Unternehmen über die gesamte Haltedauer hinweg, nehmen gezielt Einfluss und tragen aktiv zur Transformation und Wertsteigerung bei.

Mitgestalten, nicht nur günstig kaufen und teuer verkaufen

Versteckte Kosten jenseits der klassischen Verwaltungsgebühren

Private Equity wird häufig mit der bekannten «2/20» -Gebührenstruktur assoziiert – also 2 Prozent Management Fee und 20 Prozent Performance Fee ab einer Mindestverzinsung von 8 Prozent, der sogenannten Hurdle Rate. Schweizer Pensionskassen sollten sich jedoch bewusst sein, dass die Struktur des Anlagevehikels einen erheblichen Einfluss auf die Gesamtkosten haben kann. Ein Beispiel hierfür sind Fund-of-Funds-Strukturen, bei denen eine doppelte Gebührenbelastung entsteht.

Während strukturelle Kosten oft noch erkannt werden, kann der Einfluss auf die konkrete Ausgestaltung dieser Gebühren unterschätzt werden: Werden Gebühren auf das zugesagte oder auf das investierte Kapital erhoben? Und wie wird die Performance verteilt – nach dem US-Deal-by-Deal-Modell oder nach dem European-Waterfall-Modell?

Zudem sind viele indirekte Kosten schlecht erkennbar. Gerade diese Details können die tatsächliche Kostenbelastung aber erheblich beeinflussen. Deshalb sollte es zentraler Bestandteil jeder Due Diligence sein, die Gebührenmechanismen und die indirekten Kosten sorgfältig zu prüfen.

Fazit: Qualität zeigt sich im Detail

Private Equity bietet mehr als nur die Aussicht auf Outperformance gegenüber Aktienbenchmarks. Es ermöglicht Zugang zu einem breiteren Unternehmensuniversum, echte Diversifikation und unternehmerisch geprägte Wertschöpfung. Eine sorgfältige Analyse der Managerqualität, der Strategie und der Struktur ist dabei essenziell.

Vergleich der Private-Equity-Modelle: US Waterfall vs. European

Beim US Waterfall erfolgt die Gewinnverteilung auf Deal-by-Deal-Basis: Der Fondsmanager erhält seine Gewinnbeteiligung (Carry) bereits nach dem erfolgreichen Abschluss einzelner Investments – also nicht erst nach der Gesamtabrechnung des Fonds. Voraussetzung ist, dass die Investoren ihre ursprüngliche Investition sowie eine Mindestrendite (Hurdle Rate) aus dem jeweiligen Deal erhalten haben.

Dieses Modell führt dazu, dass Fondsmanager schneller vergütet werden. Gleichzeitig besteht für Investoren das Risiko, dass der Manager ein Carry aus den einzelnen erfolgreichen Deals erhält, obwohl die Gesamtperformance des Fonds unterdurchschnittlich ist.

Beim European Waterfall erhalten die Investoren zuerst ihr gesamtes investiertes Kapital sowie eine vereinbarte Mindestrendite (Hurdle Rate, typischerweise 8 Prozent) zurück, bevor der Fondsmanager Anspruch auf seine Performancevergütung (Carried Interest) hat.

Dieses Modell gilt als investorenfreundlich, da es sicherstellt, dass die Investoren vollständig kompensiert werden, bevor der Fondsmanager am Gewinn beteiligt wird. Für Fondsmanager bedeutet dies, dass sie länger auf ihre Vergütung warten müssen und ein höheres Risiko tragen, bei unterdurchschnittlicher Performance des Fonds keine Carry-Zahlungen zu erhalten.